Werkkostenruimte (WKR) gaat naar 2%

Verhoging minimumuurloon

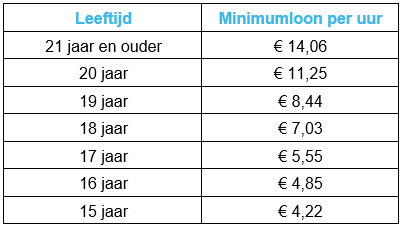

Het minimumuurloon stijgt door indexatie. Voor werknemers van 21 jaar en ouder stijgt dit van € 13,68 naar € 14,06 bruto per uur. Voor werknemers van 15 tot en met 20 jaar gelden vaste minimumjeugdlonen per uur.

In onderstaande tabel staan de minimumlonen per uur naar leeftijd (brutobedragen) per 1 januari 2025.

Thuiswerkvergoeding aangepast

Eindheffing doorlopend afwisselend gebruikte bestelauto

Wijziging regelingen Wet tegemoetkomingen loondomein (Wtl)

Het lage inkomensvoordeel (LIV), de tegemoetkoming die werkgevers kunnen krijgen voor werknemers met een laag inkomen, vervalt per 1 januari 2025. De Belastingdienst betaalt nog wel het LIV over de verloonde uren in 2024.

Het loonkostenvoordeel (LKV) voor werkgevers die oudere werknemers in dienst hebben, wordt vanaf 2025 in stappen afgebouwd. Werkgevers krijgen een lager bedrag over 2025 voor werknemers die op of na 1 januari 2024 in dienst zijn gekomen. Over 2025 ontvangen werkgevers geen LKV meer voor hen.

Voor werknemers die vóór 1 januari 2024 in dienst zijn gekomen behoudt de werkgever maximaal 3 jaar recht op het LKV en de hoogte hiervan wordt niet aangepast.

Vanaf 1 januari 2025 gelden er ruimere voorwaarden om LKV te krijgen voor arbeidsbeperkte werknemers doe het eigen werk (deels) hervatten, herplaatst worden in een andere functie of werk hervat omdat zij recht hebben op een WIA-uitkering. In dit laatste geval krijgt de werkgever het LKV vanaf de datum dat de WIA-uitkering ingaat.

Controle ZZP-ers op schijnzelfstandigheid

De Belastingdienst gaat per 1 januari 2025 weer volledig handhaven op schijnzelfstandigheid. Schijnzelfstandigheid ontstaat wanneer een zzp’er (opdrachtnemer) door een bedrijf of organisatie (opdrachtgever) wordt ingehuurd maar volgens de regels eigenlijk in loondienst is.

Opdrachtgevers en opdrachtnemers zijn samen verantwoordelijk voor de juiste contractvorm. Als de Belastingdienst oordeelt dat er sprake is van een zogenoemd verkapt dienstverband, heeft dit directe en vaak zware gevolgen voor zowel de opdrachtgever als de opdrachtnemer. De opdrachtgever moet met terugwerkende kracht loonbelasting, sociale premies en soms ook pensioenpremies afdragen. Een opdrachtnemer kan moeilijker rechten afdwingen die een werknemer wel heeft, zoals bijvoorbeeld doorbetaling bij ziekte.

Er is een overgangsperiode van een jaar voor opdrachtgevers en opdrachtnemers. Als je kunt bewijzen dat je stappen zet tegen schijnzelfstandigheid, krijg je (nog) geen boete.

Twijfel je over de juiste contractvorm? Gebruik dan de keuzehulp van het Ministerie van Sociale Zaken en Werkgelegenheid.

Wijziging 30%-regeling

De salarisnorm voor de 30%-regeling wordt in 2025 iets hoger. In 2024 was dit € 46.107, in 2025 wordt dit € 46.660. Voor werknemers jonger dan 30 jaar met een masterdiploma wordt de salarisnorm verhoogd van € 35.048 naar € 35.468.

In het Belastingplan 2025 is opgenomen dat er per 1 januari 2027 een nieuw constant forfait van 27% geïntroduceerd.